资本市场在国民经济中将发挥越来越重要的作用

中国证券市场自1990年12月19日上海证券交易所开市交易以来已近30年发展历史。期间中国证券市场经历了从无到有、从小到大、无序到有序的发展历程。创办初期两市合计仅10多家上市公司、几亿元股票市值,截至2019年底两市已拥有超过3700家上市公司,总市值达到65.77万亿元,规模位居全球第二位。证券市场的高速发展离不开国家政策的大力支持,2018年中央经济工作会议则率先提出,资本市场在金融运行中具有牵一发而动全身的作用,要通过深化改革,打造一个规范、透明、开放、有活力、有韧性的资本市场。党的十九大报告指出,要深化金融体制改革,增强金融服务实体经济能力,提高直接融资比重,促进多层次资本市场健康发展。十九届四中全会则进一步指出,要加强资本市场基础制度建设,健全具有高度适应性、竞争力、普惠性的现代金融体系,有效防范化解金融风险。2020年4月中共中央国务院发布《关于构建更加完善的要素市场化配置体制机制的意见》指出,要推进资本要素市场化配置,完善股票市场基础制度,加快发展债券市场,增加有效金融服务供给,主动有序扩大金融业对外开放。从这一系列的会议和政策文件中可以看出,国家推动资本市场高质量发展的意愿明确,资本市场的地位和重要性正在不断提升。

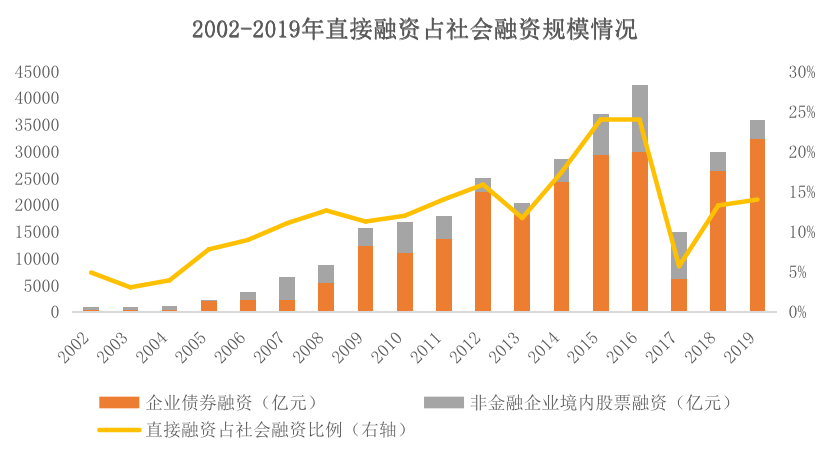

2002年以来直接融资占社融总规模的比例总体上呈现波动上升的趋势,2019年全年非金融企业通过IPO和发行债券共实现融资超过3.5万亿元,资本市场有力支持了企业的直接融资需求。

数据来源:WIND

另一方面,中美在科技领域的争端越演越烈,未来中国想要摆脱在关键技术领域被人“卡脖子”的现状,占据越来越多的科技制高点,一个健全的资本市场是必不可少的。我国的目前的融资体系是以银行为主导的间接融资体系,这与过去几十年靠投资拉动经济的历史条件密不可分。在一定的发展阶段,靠商业银行来配置金融资源是有明显的优势,依靠国家的信用和银行的信用,可以高效地动员储蓄和配置资金。但是科技新兴产业由于其本身所处的发展阶段较为早期,资产较轻且无法产生稳定现金流,与信贷资金的风险收益要求并不匹配,间接融资就无法发挥支持其发展的作用。而资本市场可以为科技创新提供一个风险共担、利益共享的机制,靠资本市场的直接融资体系,有利于促进资本要素向创新的经济集聚,有利于促进我国经济转型,实现高质量的发展。

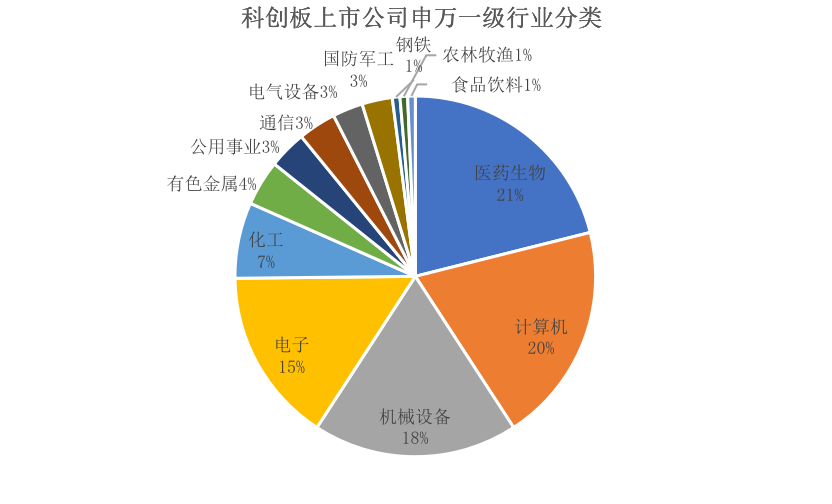

2019年7月22日,承载中国资本市场改革重任的科创板在万众瞩目中开市,截至目前(2020年8月11日),上交所科创板的上市公司数量已经达到了147家,总市值3.37万亿元,算数平均市盈率140.1倍(剔除负值),医药生物、计算机、电子三个行业合计占比高达56%。开板运行以来,试点注册制的科创板极大地促进了高新技术企业的发展。我们有理由相信,未来科创板会继续引领市场方向,扭转市场热衷于炒作劣质股的投资风气,给予真正具有核心竞争力的好公司市场化的定价,让更多的投资者可以分享科技创新带来的价值。

数据来源:WIND

无风险收益率长期下行背景下权益资产价值凸显

我们长期看好中国权益性资产上涨的另一个动能来自全社会无风险收益率的下行。在过去一段时间内,社会上充斥着大量高收益的投资品,例如信托、P2P、理财产品,有的产品收益率甚至超过10%,而且刚性兑付使得这样的收益几乎成为无风险收益。相较之下,权益市场的吸引力自然不佳,而资金的流出导致权益市场的估值受到持续的压制。

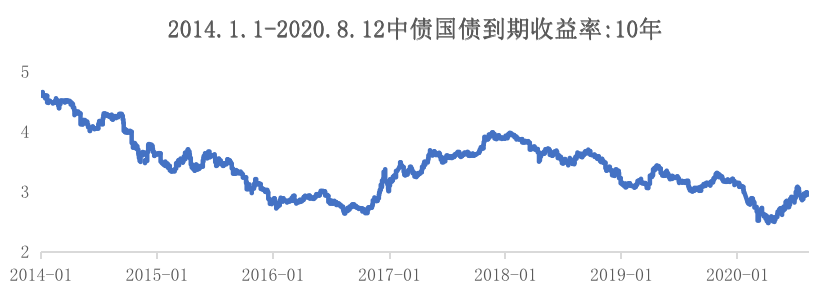

但是这样的情况正在发生深刻的变化,清理P2P、债券暴雷、房地产政策收紧等等,一方面体现了政府打破刚兑降低社会融资成本的态度,另一方面社会的无风险收益率中枢在持续下行,10年期国债收益率从2014年初的4.6%下跌至今年的3%以下。

数据来源:WIND

在这样的趋势下权益市场的估值优势更加明显,截至2020年8月12日,万得全A的市盈率(TTM)为21.8倍,权益市场长期能够提供更为可观的年化回报。

数据来源:WIND

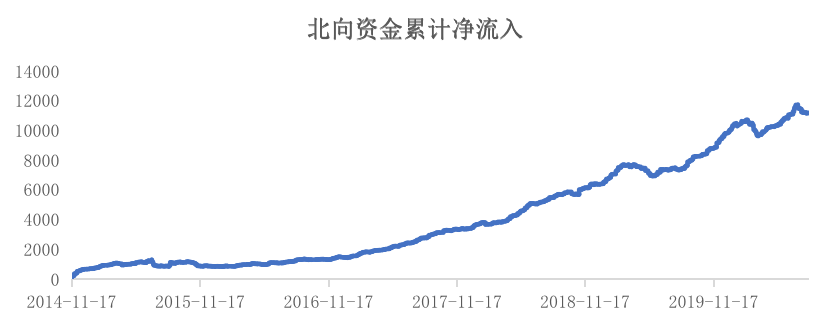

在资产荒的背景下,投资者想要获得较高的预期收益率,就必须增加风险资产的配置,市场上除了A股也难以找到其他大类资产能够容纳社会上大量的资金。这样的逻辑也受到了以外资为代表的北向资金的认可,据万得数据显示,北向资金持续增配A股,且近年来呈现加速流入的态势,截至2020年8月12日累计净流入额达到1.12万亿元。

居民财富在权益资产配置比例较低长期有望为A股带来增量资金

统计显示2018 年中国户均总资产规模为 161.7 万元,但是这其中房产占比高达77.7%,相比美国家庭在房产上的配置比例仅为家庭总资产的34.6%。中国家庭资产配置集中度过高,对与金融资产的配置远低于美国家庭。

与其他发达国家相比,中国家庭金融资产配置比例也明显偏低,日本家庭配置金融资产的比例最高为61.1%,即使偏低的加拿大与法国也分别占家庭全部资产的48.6%和39.8%。

从市场表现来看,A股主要指数从2019年初即开始稳步上涨,部分优质公司股价持续刷新历史新高,反映了各路资金对于中国资本市场的信心。乐观的同时我们也不应该忽视风险,随着市场的上涨,短期内剧烈波动的风险也随之增大。

综上我们可以看出,大力发展资本市场不仅是大势所趋,对于我们普通个人来说,在对市场短期波动做好预期的前提下,对中国证券市场进行长期投资也是积累个人财富的重要途径。

全国客户服务、投诉电话:956069

全国客户服务、投诉电话:956069

津公网安备 12010102000823号

津公网安备 12010102000823号